咨询热线

177 902 88660

177 902 88660

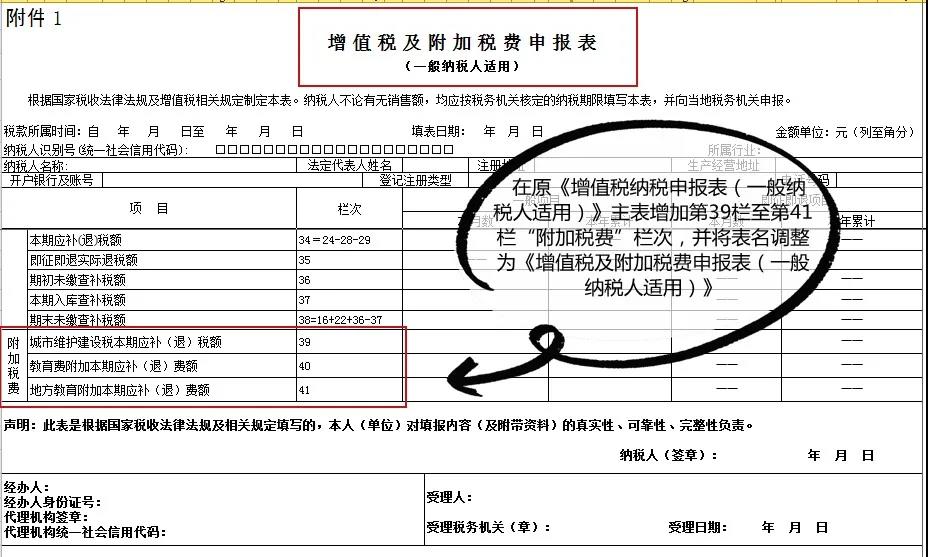

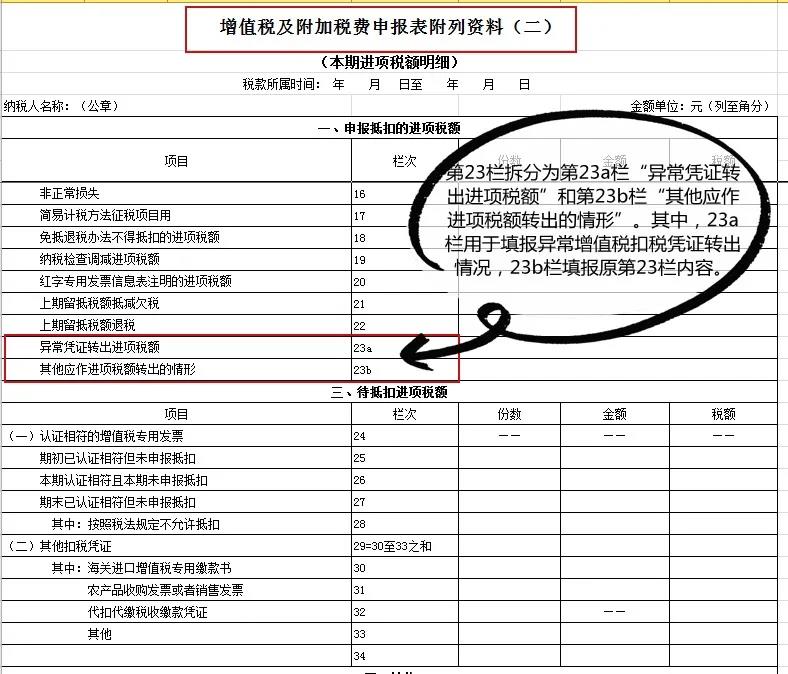

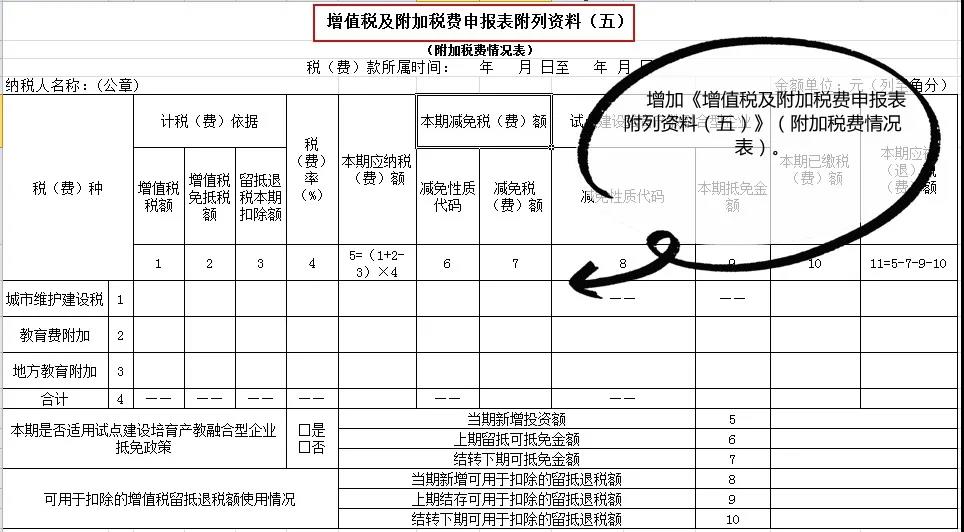

新启用的《增值税及附加税费申报表(一般纳税人适用)》及其附列资料,主要变化有三个方面:

一是在原《增值税纳税申报表(一般纳税人适用)》主表增加第39栏至第41栏“附加税费”栏次,并将表名调整为《增值税及附加税费申报表(一般纳税人适用)》; 二是将原《增值税纳税申报表附列资料(二)》(本期进项税额明细)第23栏“其他应作进项税额转出的情形”拆分为第23a栏“异常凭证转出进项税额”和第23b栏“其他应作进项税额转出的情形”,并将表名调整为《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)。其中第23a栏专门用于填报异常增值税扣税凭证转出情况,第23b栏填报原第23栏内容。 三是增加《增值税及附加税费申报表附列资料(五)》(附加税费情况表)。 其中涉及到增值税纳税申报内容的变化主要是,纳税人在办理纳税申报时,需要将按照规定本期应当作异常增值税扣税凭证转出处理的进项税额,填写在《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)的第23a栏“异常凭证转出进项税额”。对于前期已经作过异常增值税扣税凭证转出处理,经税务机关核实允许继续抵扣的,且纳税人重新确认用于抵扣的进项税额,在本栏次填入负数。